Révész Béla írása a Mandiner hetilapban

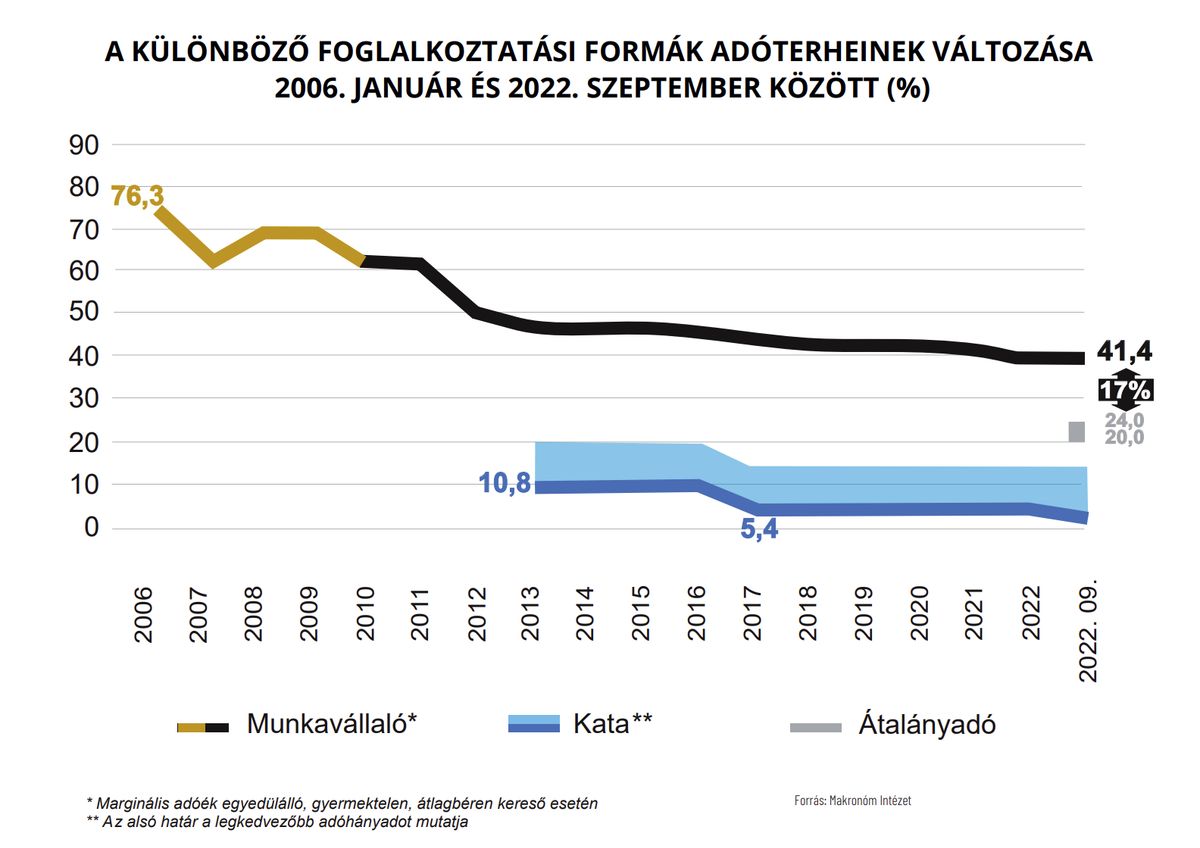

A kisadózó vállalkozások tételes adóját 2013-ban vezette be a kormány azzal a céllal, hogy a legkisebb gazdasági szereplőknek nyújtson olyan adózási formát, amely egyrészt rendkívül kedvező, másrészt minimális adminisztrációval jár. A siker nem maradt el: a bevezetés évében majdnem százezren választották az új lehetőséget, zömében egyébként valóban azok a lakosságnak értékesítő személyek, akik korábban eléggé átláthatatlan módon vagy sok esetben egyáltalán nem fizettek adót a bevételük után. Ahogyan Bajusz Dániel, az EY adóperes jogásza fogalmaz: „Ötvenezer forintért megérte nyugodtan aludni.” Ez kezdetben valóban win-win szituációt teremtett: a katások törvényes, átlátható és biztonságos keretek között vezethették a vállalkozásukat, bekerültek a szociális ellátások rendszerébe, az államkasszába pedig végre elkezdtek olyan adók is érkezni, amelyek forrása a bevezetést megelőző időszakban alig volt látható. A lehetőség egyszerűen túl vonzó volt ahhoz, hogy ne éljenek vele: a gazdaságfehérítő ötlet elérte a célját.

A Pénzügyminisztérium is érzékelte, hogy az évek folyamán olyan kiskapukat fedeztek fel a kata rendszerében, amelyek az eredeti szándékkal éppen ellentétes mozgást indítottak el – sokan nem élni, hanem visszaélni akartak a lehetőséggel. Ahogy az Országgyűlés által minap elfogadott törvény hivatalos indoklásában áll: „a beérkező adatok és a kamarai visszajelzések alapján egyes munkaadók katás jogviszonyba kényszerítették munkavállalóikat, ezzel az államkasszát, a munkavállalókat és a tisztességes adózókat is megkárosították”. Az érvelés akkor is jogos, ha a több százezer katás vállalkozás egy része továbbra is becsülettel, a régi törvényt maximálisan betartva végezte tevékenységét, és annak megfelelően adózott. A kata azonban a színlelt szerződések játszóterévé vált, aminek hamar súlyos következményei lettek. A vállalkozások munkavállalóikat gyakorlatilag belekényszerítették a katás rendszerbe, így megúszták a járulékok, valamint a személyi jövedelemadó fizetésének kötelezettségét. Ezzel tulajdonképpen több száz embert is lehetett alkalmazni úgy, hogy közben az adott cég a minimálisra csökkentette a járulékfizetését.

A kata a színlelt szerződések játszóterévé vált”

Ha kidobják az ajtón…

Az évek folyamán születtek megoldási kísérletek a visszaélések megakadályozására, de a katával játszadozó cégek újra és újra megtalálták a lehetőségét annak, hogy visszamásszanak az ablakon. Az egyik legutóbbi próbálkozás a hárommilliós limit bevezetése volt, amely szerint ha a katás vállalkozó egy adóévben ugyanannak a vállalkozásnak hárommillió forintnál nagyobb összegű számlát állít ki, a különbözetet már 40 százalékos büntetőadó sújtja. A vállalkozások ekkor a megrendelések szétaprózásával kezdtek trükközni, figyelve az összeghatárra.